将来に向けた効果的なロジスティクス・マネジメントを推進しよう ~物流コストマネジメント編~(2)|オープンソースの倉庫管理システム(WMS)【インターストック】

将来に向けた効果的なロジスティクス・マネジメントを推進しよう ~物流コストマネジメント編~(2)

大企業によるデータ偽装や不正会計など多くの人が絶対的に信頼してきた

ブランドの信頼が崩れる事件が、次々と明るみになっています。

こうした大企業の不正は当然海外メディアでも大きく報じられ、一企業の信頼

どころか、日本企業全体の信頼を失墜させてしまうことになります。

名だたる大企業でどうしてこんなにも不正行為が続くのでしょうか。

こうした不正の背後には不気味な何かが漂っているように思えてなりません。

成果を求めすぎるあまり、不正をしてでも帳尻を合わせることが習慣化してしま

ったのでしょうか。

組織特有の集団意識というエネルギーはその組織規模に比例して巨大化して

いきます。

そのエネルギーが誤った方向へ向かうと、もはや制御不能になります。

”組織”とは、共通の目標を持って、その目標達成のために共に行動する複数の

人々で構成されるシステムのことです。

知識を通じて生活の資を築き、成果をあげて社会に貢献する機会が豊富に存在

するのもこの”組織”だけです。

組織に高度の成果をあげさせるものがマネジメントであり、それを引っ張るの

がマネジャーや経営者の役割です。

ピーター・ドラッガーは自著である「マネジメント」の冒頭で、執筆した動機を、

「今日と明日のマネジメントをして成果をあげさせることにある」と述べています。

さらには、

「組織が存在するのは、組織自体のためではない。自らの機能を果たすことによって、

社会、コミュニティ、個人のニーズを満たすためである」と組織の在り方についても明確

に示してくれています。

つまり”組織”は”目的”はでなく”手段”でしかないということです。

組織が生き残ることが目的となってしまい、その目的の為にどんな手を使ってでも成果を

上げさせる誤ったマネジメントが横行しているのではないでしょうか。

不正の背後に漂う不気味な何かの正体は、誤った目的の為に、誤った成果を上げさせる

マネジメントなのかもしれません。

社会を生かし、働く人を生かすことを目的とした、本物のマネジメントに立ち返れと、

ドラッガーも天国から叫んでいることでしょう。

***物流コストを4つに分類しよう***

企業のロジスティクスを語る上で、2大コストとされるのが、「物流コスト」と「在庫コスト」です。

この2大コストをロジスティクス・マネジメントの観点で考察します。

今回は前回に引き続いて物流コストマネジメントについてフォーカスし、『物流コストを見える化』

する方法についてご紹介したいと思います。

物流コストを管理する重要性については前回述べた通りですが、そのコストを管理する為には

まず、見える化しなくてはなりません。

ではどのようにして物流コストを見える化すればよいのでしょうか。

在庫管理システムや倉庫管理システム(WMS)を導入することも一つの手段ではありますが、

その前にやらなければいけないことがいくつかあります。

国土交通省は「物流コスト算定統一基準」の中で、物流コストを4つに分類して分析する手法を

推奨しています。

(1)領域別

(2)機能別

(3)主体別

(4)変動/固定別

***領域別に物流コストを見える化しよう***

まずは(1)の”領域別”についてご説明します。

原材料を調達し、生産し、消費者へ届くまでには各領域において、

物流が存在します。

その各領域を明確にし、領域別に物流コストを見える化します。

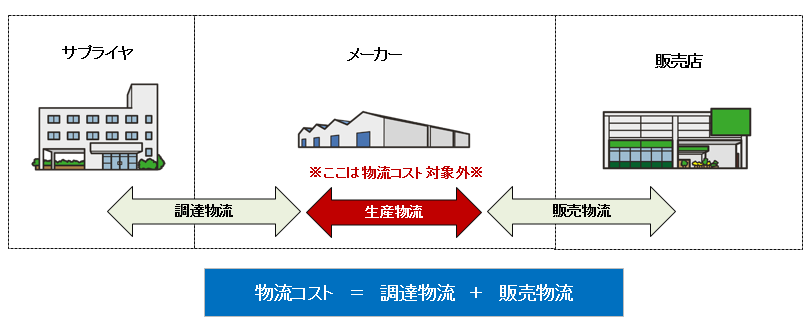

原材料を調達するまでにかかる物流コストを「調達物流費」と定義します。

多くの場合この「調達物流費」は原料購入費の中に含まれてしまいます。

続いて生産工程において発生する物流コストは「生産物流費」と定義します。

こちらも多くの場合は「製造原価」に含まれてしまいますので、切り離して

明確化する必要があります。

但しこちらは一般的にいうところの物流コストには含まれませんので、

ご注意ください。

明確化することで製造原価に占める物流コストが把握できるようになる為、

製造原価を下げる活動につなげることができます。

商品を販売する過程で発生する物流コストは「販売物流費」と定義します。

ちなみに商品を自社倉庫間で移動したり、商品の返品や廃棄時に発生する

物流コストも「販売物流費」に含めてかまいません。

(※こうした価値を生まない物流のことを”静脈物流”といいますが、この静脈

物流コストを見える化して物流価値の最大化を図ろうとする方法もあります)

物流コストとは調達物流費と販売物流費(静脈物流を含む)の合計によって

求められます。

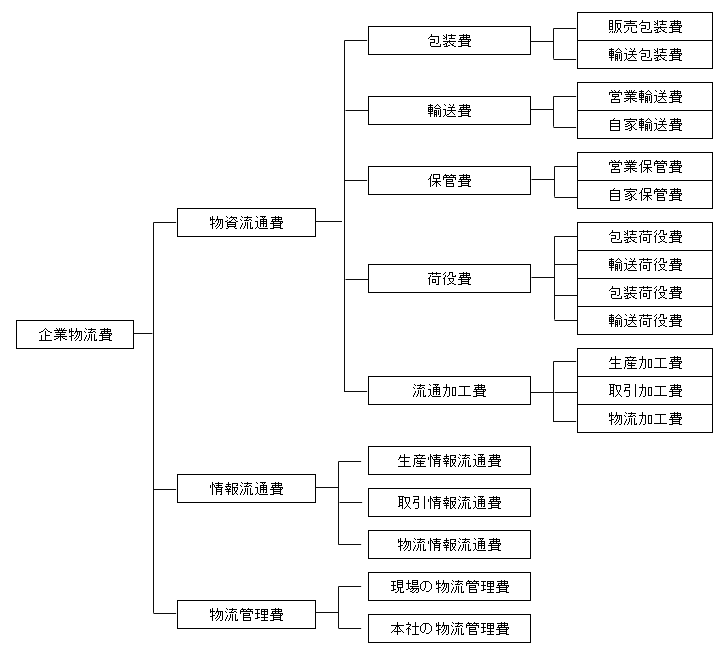

***機能別に物流コストを見える化しよう***

続いて(2)の”機能別”についてご説明します。

企業全体の物流コストを機能毎に分けて明確化します。

在庫管理、輸配送管理、物流品質管理などにおいて発生するすべての費用が

物流コストに含まれます。

(1)の”領域別”の物流コストとともに、”機能別”で把握することで、実際に発生

している物流コストを漏れなく把握することが可能になります。

物流コストは物流会社や倉庫会社に支払いしているコストばかりに目が向きがちです。

足元の自社物流コストにどれだけの費用がかかっているのかを機能別に明確化する

ことが重要になります。

中小企業庁が業種別に物流コストを算出する方法を「わかりやすい物流コスト算定

マニュアル」として作成されていますので、こちらも是非ご活用下さい。

https://www.inter-stock.net/flow/request/

次回、(3)主体別と(4)変動/固定別についてご説明します。

Contact Us私たちにお任せください